露無清介Seisuke Tsuyumu

ジャパン・ビジネス・アシュアランス株式会社シニアマネジャー 公認会計士

有限責任あずさ監査法人(東証一部上場企業出向)を経て、2017年ジャパン・ビジネス・アシュアランス株式会社へ入社。IFRS導入支援、決算早期化を含む決算支援、管理会計改善支援ほか様々な会計コンサルティング業務に従事。

筆者が決算支援や業務改善のプロジェクトに携わる中で、お客様より「担当者の資料が正しく作成されているか、チェックしてほしい」といったご依頼や、「チェック体制をどのように構築すべきか」というご相談をいただくことがある。

このような場合、限られた時間の中でも成果を出せるチェック・レビューを実行することが1つの目標になる。このことは、企業の経理・内部監査などでチェックやレビューを担当する立場の方でも同様であると考えられる。

また昨今、AIなどテクノロジーを駆使した分析が注目されているが、仮に分析をすべて自動化するにしてもまだ時間を要するであろうし、ヒトによる分析がすべての局面で突然不要になるわけでもないであろう。

決算資料チェックの3つの実務ポイント

そこで今回は、決算資料のチェックやレビューにおける基礎的な実務ポイントを振り返ってみたい。

Point1 | 作成者とは異なる視点をもつ

チェック担当者が作成者の資料をチェックする場合、資料作成プロセスを検証する方法がある。これは作成者の計算した数字等の内容をつぶさに追う方法である。

もちろんこの方法でチェック効果が発揮されることも多いし、この方法でなければ気付けない事項もある。

しかし、この方法のみではチェック担当者が作成者と同じ視点で同じプロセスを辿ってしまう。その結果、作成者とチェック担当者の双方が同じ誤りを見過ごしてしまうかもしれない。この場合、チェックの目的は十分に果たされないことになる。

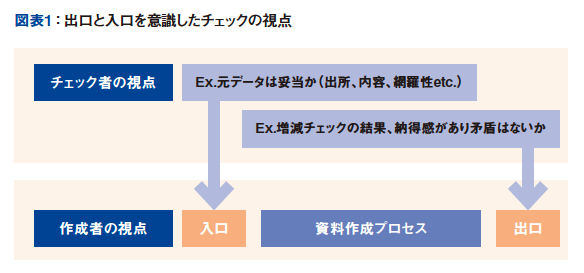

これに対する解決策の一例として、資料作成プロセスから少し離れて、「入口」と「出口」を意識してチェックすることを考えてみたい。図表1のようなイメージである。

ここでのポイントは、チェック担当者が作成者とは“異なる視点( より広い視野)” からチェックを試みる点である。

Point2 | 「入口」ではインプット情報を確認する

「入口」では、出口でアウトプットを生み出すためのインプット情報の妥当性を確認するタスクを考える。

具体例としては、“インプットとなる元データの合計値が、関連する帳簿計上額合計などの情報と一致しているかどうか(使用データの完全性)”といった類の手続である。

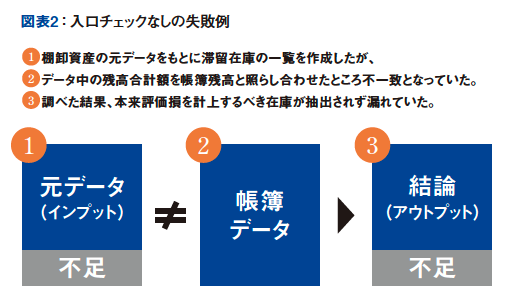

入口チェックを行わないことによる具体的な失敗例を挙げると、図表2のようなものがある。

行っていることは、要するに同種の情報が含まれる別データとの突合であり、その差異を詰めることである。単純明解であるが、この突合の結果不一致があり元データ・前提の妥当性が崩れてしまう場合、結論は大きく変化し事態が深刻となる可能性もある。

このような事例は、特に会計監査(対応)の現場で起こりがちであるが、監査を待たず企業内部で先手対応できれば手直し工数を減少、また監査対応がよりスムーズになることを期待できる。

また“入口(インプット)がそもそもそれで大丈夫か”といった検証視点は、決算書作成以外の場面でも活用できると考えられる。

Point3 | 「出口」ではアウトプットに対して、分析する

ここでいう分析とは、主に増減分析・増減チェックの類を想定している。決算数値等に説明することが困難な増減が生じている場合は、計算誤り・過不足・把握していなかった事実等が潜んでいる可能性がある。そのため実務ではこれらをあぶり出すために決算数値の増減分析が広く一般的に行われている。

しかし、分析を適切に行うには相応の経験や勘が必要であり、再現性が低く難易度が高いと指摘されることがある。確かに、分析には「これをやれば100%大丈夫」といった絶対的な公式が常に存在するわけでもなく、何をどこまでやって、どのように説明すればよいのか、実務ではそのような判断の連続である。しばしば一定の閾値以上の増減について分析するルールが用いられたりするのも、この判断の難しさによるところがあるかもしれない。

分析の2つの視点

そこで今回は、分析を行う際の視点について考えてみたい。

視点1 | 因数分解

1つは、「因数分解」の視点である。増減の要因が1つしかない場合には比較的容易に増減理由・納得感を得やすいが、実際はこのようなシンプルなものばかりではなく、増減要因が複合的であるがゆえに分析の難易度が増すケースもある。

このような場合には、要因を分解することで内容がクリアになるし、増減に対して理解や分析、回答もしやすくなる。

例えば売上であれば、増減要因は単価×数量で分解し、さらに単価は為替変動や単価改訂、数量は得意先や拠点、製品別に分解するなど、それぞれの要因に分解して分析することがある。

売上等の変数が複数になる項目は、因数分解の視点なしで手続や質問をすすめてしまうと内容が不明瞭のまま議論が進んでしまうかもしれないし、増減の質問に対して有意な回答を得られない可能性がある点に留意したい。

視点2 | 整合性

もう1つは、「整合性」の視点である。整合性は、増減内容を他の関連情報に照らした結果、これらが一致していることや矛盾がないことを意味する。

例えば売上であれば、売上増加に伴って特定の関連費用が増加することがあるが、そのような売上と費用の連動性を確かめることで何か発見があるかもしれない。また、税率差異分析のように、法人所得税の計算結果を理論値との比較で検証する方法も、整合性に着目した分析方法であると考えられる。

このような視点は実務ではお馴染みであり当然のことのようであるが、ここで主張したいポイントは整合性分析が有効に機能すれば矛盾や異常、未知の事実に気付けることが多い点である。目にした数値や情報を、整 合しているはずの関連情報と照らし合わせる意識を持つことが、分析をするうえでの1つのポイントになるのではないかと考えられる。

—

今回は分析の考え方について一例を述べたが、分析の視点には様々な切り口がある。また今後はテクノロジーの進化により分析手法がより多様化し、選択肢が増えていくことが見込まれる。実務においては限られたリソースを最大限活用するため、目的に応じて柔軟に対応できるよう工夫を重ねたい。

******