ジャパン・ビジネス・アシュアランス株式会社

Japan Business Assurance Co., Ltd.主なサービス

- 財務報告(有価証券報告書、会社法計算書類等)作成支援サービス

- 連結決算・開示業務支援サービス

- 内部統制支援サービス

- M&A・組織再編関連サービス

- IPO(日本・米国市場)支援サービス

- IT高度化・業務プロセスコンサルティング

1. はじめに

金融庁より令和5年3月24日にて、“令和4年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項”が公表されている。

このうち、重点テーマ審査として「収益認識に関する会計基準」が記載されている。これは、令和4年度の有価証券報告書レビューについて、審査の結果、全体として財務諸表等規則等の規定に準拠した記載が行われていることが確認されたものの、現在令和5年3月24日時点までの実施状況を踏まえ、複数の提出会社に共通して識別された事項に関し今後の有価証券報告書の作成にあたって留意すべき事項を取りまとめたものである。

2023年3月期決算の開示において参照すべき内容が含まれていることから、本稿では一部の内容を深堀りする。

2. 主な課題

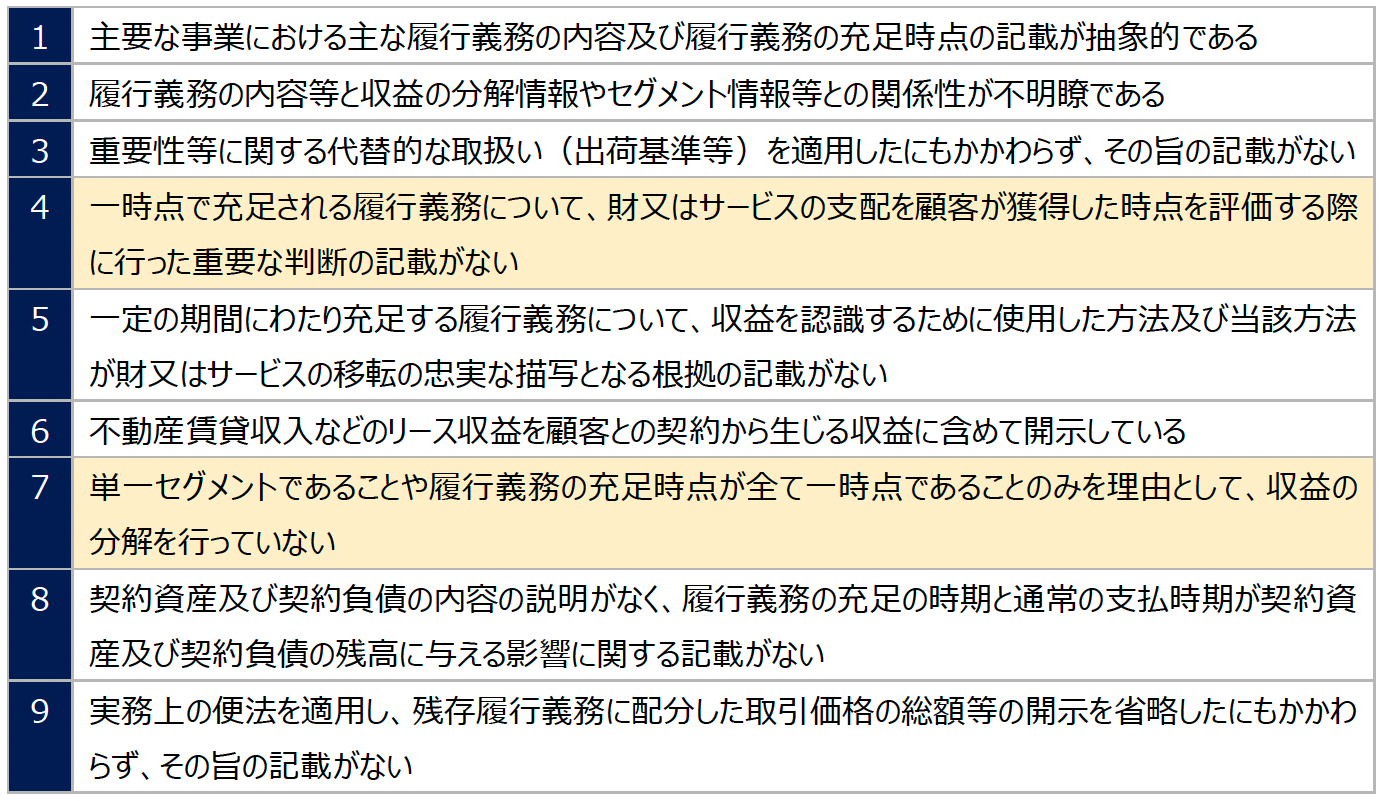

主な課題とされたのは、以下の9点である。

これらのうち、大きく2点について考察する。

(1)一時点で充足される履行義務についての重要な判断の記載要否

まず1つ目が、No.4の「一時点で充足される履行義務について、財又はサービスの支配を顧客が獲得した時点を評価する際に行った重要な判断の記載がない」である。

こちらは、以下のような例が示されている。

課題のある事例

4 会計方針に関する事項

(5) 重要な収益及び費用の計上基準

(略)主な履行義務は、顧客に商品を引き渡す義務であり、商品の納品時点で収益を認識しています 。

この開示に至った背景としては、以下が掲げられている。

・当該判断は一般的な内容であることから、重要性が乏しいと考え、当該判断に関する記載を省略した

確かに、商品の納品時に商品の支配が顧客に移転すると判断することは、珍しいことではないと考えられる。むしろ、簡潔な記載を目指した結果かもしれず、また、読者によっては一見違和感はないかもしれない。

しかし、当重点審査では、以下のようにコメントされている。

さらに、改善のイメージとして、以下のような方向性が示されている。

4 会計方針に関する事項

(5) 重要な収益及び費用の計上基準

(略) 主な履行義務は、顧客に商品を引き渡す義務であり、顧客との契約に基づき商品の納品時点 で商品の支配が顧客に移転すると判断していることから、商品の納品時点で収益を認識しています 。

すなわち、一時点で収益を認識する場合において、顧客に商品の支配が移転した時点のみならず、何故その時点が適切と判断したかについての判断内容を開示するべき趣旨とされている。

この点、以下にて筆者の解釈を添えたい。

まずそもそも、一時点で充足される履行義務については、約束した財又はサービスに対する支配を顧客が獲得した時点を評価する際に行った重要な判断が注記されることになっている(基準* 80-18)。

一方で、注記の読者によっては、「課題のある事例」を読んだ際に、「判断も何も、顧客に商品を引き渡す義務を有しているのだから、当然にその引き渡し時点である納品時点で収益が認識されるのではないか?」、「そうであるならば、当該判断を画一的に記載することが必要か?」と感じる場合もあるかもしれない。

しかし、顧客に商品を引き渡す義務を負うからといって、必ずしも納品時点で収益を認識することになるとは限らない。

商品の一時点の収益認識の場合、財の顧客への「支配の移転」の指標分析が必要であり、判断によっては、納品時以外の時点で認識することもあり得る。

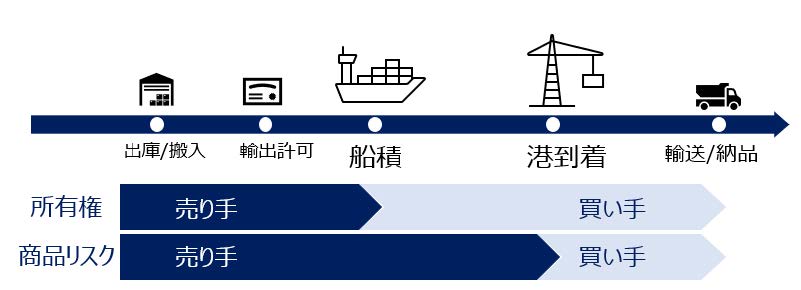

例えば、以下のような取引を仮定する。

・ただし、この取引では、企業は輸送中に商品が破損した場合、無償で代替品を提供したり請求権を放棄したりするビジネス慣行を有している。

このような取引の場合、企業Aは船積時点で収益を認識するのか、それとも無事に商品を顧客に引き渡した時点で収益を認識するのか、判断が求められる可能性がある。つまり、各契約の詳細な条件、輸送中の損失リスクがどの程度重要であるか等を慎重に評価することになると考えられる。

なお輸送リスクでいえば、本件は船舶による輸送を想定しているが、近い将来ではドローンによる場合、更なる未来では宇宙への商的輸送があった場合など、前提に応じて結論が影響を受けるかもしれない。

ここで課題のある事例の文章に戻ると、確かに「商品の納品時点で収益を認識する」とする記載に、その判断根拠が備わっていれば、特に上記のようなケースでは読者の理解に資するかもしれない。

以上より、金融庁審査の指摘には、「各社の状況を踏まえた判断自体を開示して、自社の収益の特性・リスクについての理解を促すことが重要」との背景があると推測される。そのため、単に「判断内容が一般的だから重要性がない」という理由で開示を省略することのないよう、警鐘が鳴らされたものと理解される。

(2)収益の分解を行っていないケース

次が、No.7である。こちらは、「単一セグメントであることや履行義務の充足時点が全て一時点であることのみを理由として、収益の分解を行っていない」である。以下が、課題があるとされた事例である。

(1)収益の分解情報

当社グループは単一セグメントであるため、 該当ありません。

(もしくは)

当社グループの履行義務の充足時点は全て一時点であるため、該当ありません。

会計基準では、収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記することとされている(基準80-10)。そして、収益を分解する程度については企業の実態に即した事実及び状況に応じて決定し、その結果、複数の区分に分解する必要がある企業もあれば、単一の区分のみで足りる企業もある(適用指針** 106-3)。

では、これらの検討の結果、収益の分解を行わないとされた事例においては、どのような記載がなされているのか?こちらについて、実際の開示事例を調査してみた(対象:2022年3月期決算以降)。

調査の結果、“単一セグメントであること”に加え、“顧客との契約から生じる収益が1つしかないこと”や、“顧客との契約から生じる収益の区分は概ね単一であること”を理由に分解情報を省略する事例が目立った。

これらは収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因がない、若しくは重要な相違がないことを宣言するものである。

端的に言って、“収益は同質のものが概ね1種類しか存在しないため分解不要”とするものであろう。

なお、このような事例ではさらに、以下のような補足が定性的に付されたものもあった。

- ・顧客との契約から生じる収益以外の収益が無い旨を明示する事例

- ・収益を分解した情報の重要性が乏しい旨について明示している事例

- ・収益の構成要素を具体的に説明し、そのうち1つが大部分を占めるという補足説明を付した事例

収益の分解情報は、適用指針第106-4項及び第106-5項を踏まえて、収益の分解の区分方法について慎重な検討を行う必要があり、分解例にあるような多面的な検討や、財務諸表外での開示情報等との整合性も問われる。

判断の個別性が高い領域であろうが、多くの企業が収益の分解を行って開示していることを考えれば、分解を行わないと判断する場合は、判断根拠を含めて十分な説明が必要となると考えられる。

——-

* 収益認識に関する会計基準(以下同じ)

** 収益認識に関する会計基準の適用指針(以下同じ)