布施伸章Nobuaki Fuse

ジャパン・ビジネス・アシュアランス株式会社 顧問公認会計士・中小企業診断士。大手監査法人に約30年勤務後、独立。2007年日本公認会計士協会会計制度委員会委員長、2010年監査・保証実務委員会委員長、2013年理事。現在、合同会社 会計・監査リサーチセンター代表社員として、会計処理および監査対応の相談業務やM&A関連業務などを行っている。ジャパン・ビジネス・アシュアランス株式会社顧問。主な著書として「詳解組織再編会計Q&A」(清文社)がある。

我が国では、2021年3月期より、すべての上場会社の金融商品取引法上の監査報告書に「監査上の主要な検討事項」(Key Audit Matters、以下「KAM」という)が記載されることになる(2020年3月期から早期適用も可能)。注1

——–

注1:監査報告書にKAMを記載する制度(類似の制度を含む)は、英国(2012年~)、欧州連合(2017年~)、米国(2019年~)など欧米諸国では導入済みである。

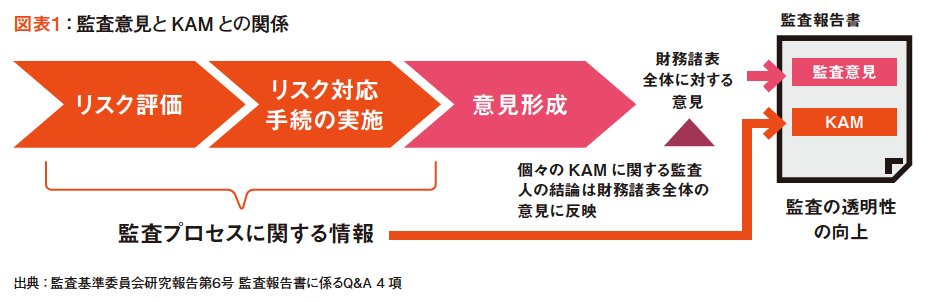

これまでほとんどの監査報告書には、財務諸表が適正である旨の監査人の意見(無限定適正意見)が記載され、監査報告書の内容は基本的に同じであったが、KAMの導入により監査意見のほか、その 企業に固有の監査プロセスに関する情報が記載され、監査報告書は長文化することになる(図表①参照)

KAMの全体像

KAM1 | 監査上の主要な検討事項とは何か?

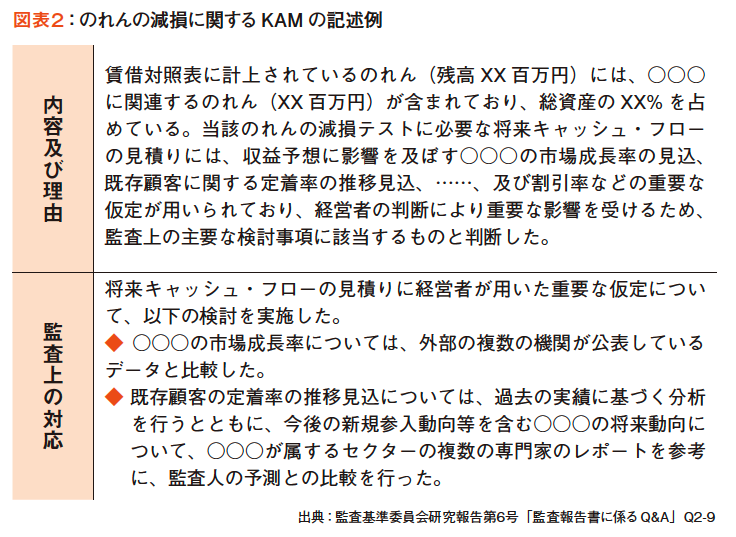

KAMとは、「当年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項」であり、監査報告書において、以下の区分を設けて記載される。

・KAMの内容

・監査人がKAMであると決定した理由

・監査における監査人の対応

この3つを「のれんの減損」を例にみてみよう(図表②)。

「内容」の記述は、基本的には財務諸表の注記事項を参照することが想定されている。

ここで留意すべき点として、監査人によるKAMの記載は、経営者による開示を代替するものではなく、あくまで企業情報の開示責任は経営者にある。したがって、財務諸表の開示内容が不十分な場合には、開示に関する限定事項となりえる。

また、「監査上の対応」の記述は、単に「関連する内部統制の整備・運用状況を評価した」、「経営者の採用した仮定を批判的に検討した」というような一般的な記述ではなく、どのようなリスクに対応した内部統制を評価したのか、どのように批判的な検討を行ったのかを具体的に示すこと、すなわち、企業の特定の状況に直接関連付けた、個々の企業の監査に特有の情報を含めることが適切であるとされている。

端的にいえば、監査報告書のKAMの記載をみるだけで、企業名や当該企業が属する業種が想像できるような記載がなされていれば、企業固有の情報が記載されているといえよう。

KAM2 | 決定プロセス

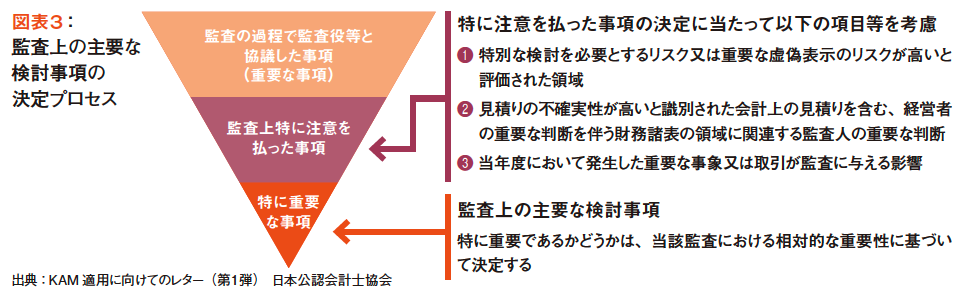

監査報告書に記載されるKAMは、監査役等と協議した事項の中から、監査上特に注意を払った事項を絞込み、監査における相対的な重要性に基づいて監査人が決定する。

図表③のとおりKAMは、監査役等と協議した事項から選択される。

監査人は年間を通して監査役等とコミュニケーションを図り、監査上の重要な事項等に関して意見交換しているが、KAMの候補となりうる重要な事項やこれに関連する内部統制、KAMの参照先となる財務諸表の注記の在り方など、監査役等と事前の協議が十分なされ、また経営者とも適時・適切なコミュニケーションが図られていることが重要となる。

KAM3 | 領域と個数

KAMは、前述のとおり、監査における相対的な重要性に基づいて監査人が決定するもので、その具体的な個数が決められているわけではない。また、KAMの候補とされた項目のうち、最終的にどのような領域がKAMとされる傾向にあるのかは関心の高い事項である。

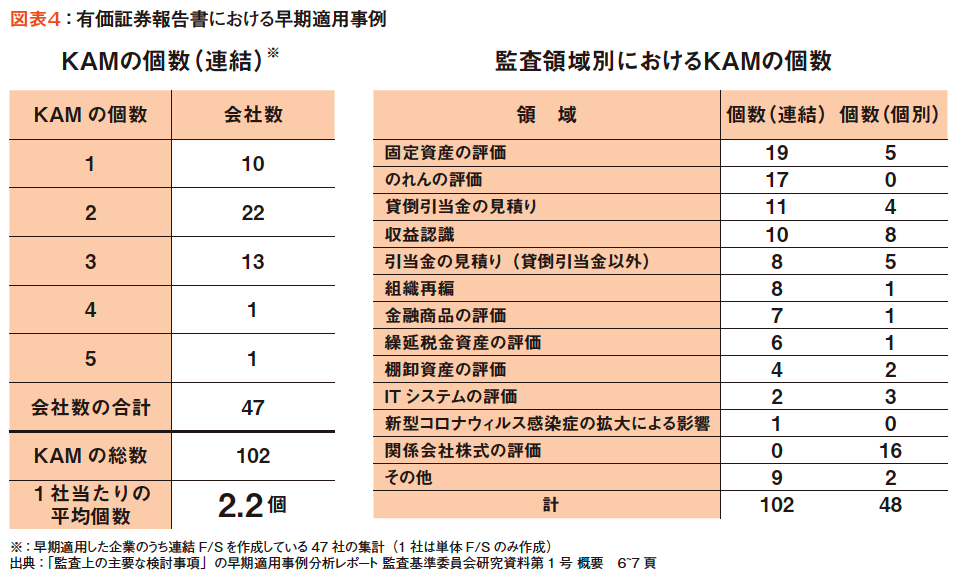

日本公認会計士協会では、2020年3月期までにKAMを早期適用した金融商品取引法監査の事例(48社)を調査しており、その結果は、図表④のとおりである。

図表④が示すとおり、連結財務諸表における1社当たりのKAMの平均個数は2・2個、監査領域別におけるKAMの個数は、組織再編などの非定型的で重要な取引のほか、資産および負債に関する会計上の見積り項目が、大半を占めている。

会計上の見積りに関する開示の充実

KAM導入と同じタイミングである2021年3月期の期末財務諸表(連結および個別)から「会計上の見積りの開示に関する会計基準」(以下「見積開示会計基準」という)が適用される。

見積開示会計基準では、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目を、影響の金額的大きさおよびその発生可能性を総合的に勘案して識別し、開示することを企業に求めている。

前述のとおり、監査領域別におけるKAMとして、会計上の見積り項目が圧倒的に多いことを踏まえると、見積開示会計基準に従い、重要な会計上の見積り項目として識別された項目は、KAMとして選定される可能性が高いと思われる。

見積開示会計基準では、会計上の見積りの内容を表す項目名に加えて、財務諸表に以下の事項の注記を求めている(6~8項)。

——–

⑴ 当年度の財務諸表に計上した金額

⑵ 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

( ⑵の例示 )

・ 当年度の財務諸表に計上した金額の算出方法

・ 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

・ 翌年度の財務諸表に与える影響

——–

特に「金額の算出方法」「金額の算出に用いた主要な仮定」の記載に当たっては、定性的な記載のほか定量情報をどこまで記載するか、KAMとされた場合の記載内容など、十分な検討が必要と考えられる。

このほか、「固定資産について減損損失の認識は行わないとした場合でも、翌年度の財務諸表に重要な影響を及ぼすリスクを検討したうえで、当該固定資産を開示する項目として識別する可能性がある」(23 項)とされている点にも留意が必要である。

当年度に減損の兆候があっても減損には至らないことはあるが、翌年度に当該兆候に起因する要因で重要な減損損失の認識に至った場合には、通常、当年度において適切な注記がなされていることが想定される。このため、当年度において見積開示会計基準による注記のほか、KAMの記載事項である監査人の対応など、企業および監査人の双方で、これまで以上に慎重な検討が求められるものと考えられる。

新型コロナウイルス感染症の影響

2021年3月期の会計上の見積りを行うに当たり、新型コロナウイルス感染症の影響をどのように反映させるのかは極めて重要な事項である。

第451回企業会計基準委員会(2021年2月9日開催)の議事概要「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」では、「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」を参照し、会計上の見積りは資産及び負債や収益及び費用等の額に不確実性がある場合において、

・ 財務諸表作成時に入手可能な情報に基づくものであり、その合理的な金額の算定にあたっては、一定の仮定を置き最善の見積りを行う必要があること

・ 企業が置いた一定の仮定が明らかに不合理である場合を除き、最善の見積りを行った結果と事後的な結果との間に乖離が生じたとしても「誤謬」にはあたらないこと

・ このような背景があるからこそ、どのような仮定を置いて会計上の見積りを行ったのかの開示は重要であり、財務諸表利用者にそれを具体的に開示することが求められること

などが示されている。この点についても、KAMとの関係を踏まえて、十分な検討が必要になると考えられる。

おわりに ー監査プロセスの見える化に向けて

KAMは監査意見形成に至る“監査プロセスの見える化”である。

監査人が財務諸表のどの項目に監査リスクを感じ、それは何故なのか、そして監査意見(適正意見)の形成に至る過程で、どのような監査手続を実施したのかを公にすることは、“監査はブラックボックス”との指摘に対する対応策の1つになる。

またKAMの導入を契機として、重要項目に関する財務諸表の開示の充実が図られ、監査プロセスの見える化により財務諸表および監査の信頼性の一層の向上につながることが期待される。

******