福山憲児Kenji Fukuyama

ジャパン・ビジネス・アシュアランス株式会社シニアマネジャー 公認会計士/税理士

青山監査法人(現あらた監査法人)入所。2007年よりジャパン・ビジネス・アシュアランス株式会社にて、様々な会計コンサルティング業務に従事。公認会計士、税理士、日本公認会計士協会東京会経営委員会委員、ファイナンシャルプランナー。

2014年6月に閣議決定された「『日本再興戦略』改訂2014」において、閣議決定レベルでは初めて「IFRSの任意適用企業の拡大促進」が明記された。この中では「従来進めてきた施策に加え、IFRSの任意適用企業がIFRS移行時の課題をどのように乗り越えたのか、また、移行によるメリットにどのようなものがあったのか等について、実態調査・ヒアリングを行い、IFRSへの移行を検討している企業の参考とするため、『IFRS適用レポート(仮称)』として公開するなどの対応を進める」ことが記され、同レポートが2015年6月に公開された。

同レポートは、IFRSを適用済みあるいは適用予定としている69社(非上場2社を含む)に対するアンケートおよびそのうちの28社に対する直接ヒアリングの結果がまとめられたものとなっている。

IFRS適用の実際

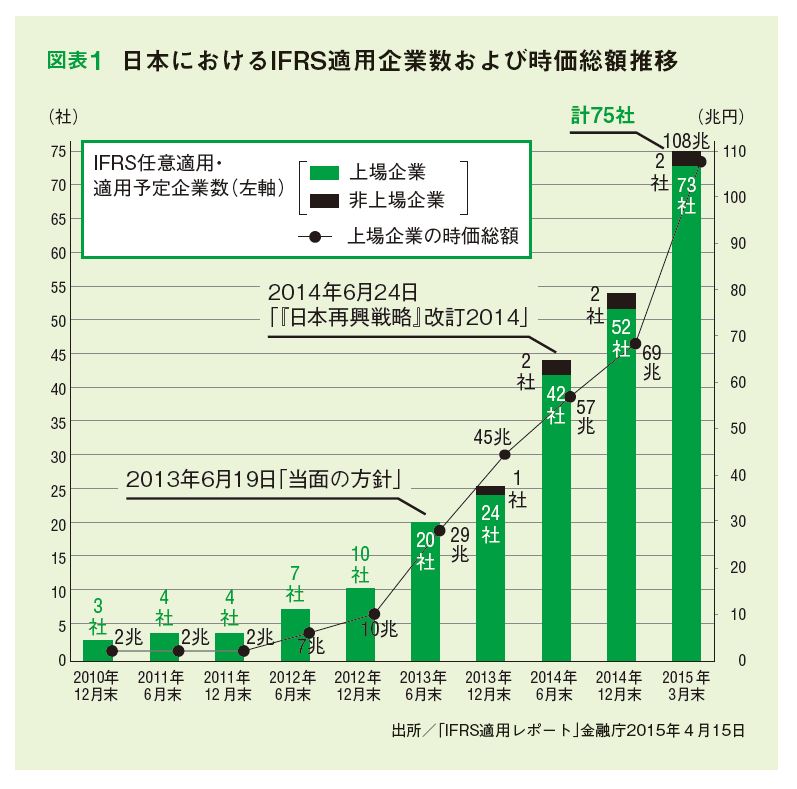

レポートによると、IFRS適用企業は2010年3月期の適用開始初年度こそ3社のみであったものの、企業会計審議会のIFRS関連議論の公表などをきっかけとして適用社数が増加しており、2015年3月期には75社まで増加している(図表1)。

適用企業の業種別内訳をみると、電気機器(11社)、医薬品(10社)、卸売業(8社)、サービス業(7社)、情報通信業(7社)、運送用機器(5社)、化学(5社)といった業種で適用企業が多くなっている。また業種の中で時価総額の大きい企業が任意適用すると、他にも適用する企業が増加する傾向がみられるとされている。

導入企業が挙げるメリット、コスト、課題、アドバイス

当レポートでは、アンケート結果が以下のようにまとめられている。

・IFRS導入のメリットとして、「経営管理への寄与」を挙げている企業が多い

「IFRS導入前に想定していたメリット」・「IFRS導入後の実際のメリット」、どちらの設問においても、最も多かった回答は「経営管理への寄与」であり、全体の4割強の会社が回答したとされている。このことは、IFRSの導入を単なる「会計基準の変更」とは位置づけせずに、「企業競争力の強化」などの大局的な視点から検討を進めた企業が多いことを意味すると考えられる、とされている。

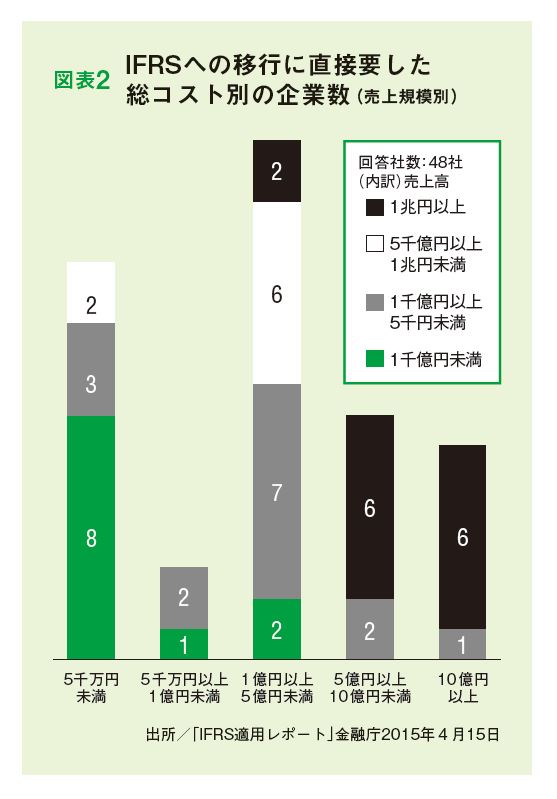

・IFRS導入コストは企業の規模・導入目的によって多様である

IFRSへの移行コストは、企業の規模およびシステム構築方針、IFRS導入の目的などにより様々であり、5000万円未満ですんでいる企業も3割弱存在する一方、10億円以上のコストを要したと回答した企業も存在した(図表2)。

これを受け、各企業において、規模や導入目的に応じて、効率的で柔軟なコスト対応を図ることが期待される、と述べられている。なお、具体的なコストの内容としては、外部アドバイザーへの支払い、監査法人への支払い、システム導入費用、の3項目の割合が大きいとされている。

・会計人材の裾野の拡大が必要である

IFRS移行時の課題として、大半の企業が「特定の会計基準への対応」を挙げていた。具体的な会計基準としては有形固定資産(IAS第16号)や収益認識(IAS第11号、第18号)を挙げた企業が多く、とくに見積もりの要素が強い項目の会計処理に懸念を持っていることが示されている。

現状はこれらに対応するための人材が不十分であり、関係者における会計人材の裾野の拡大が期待されるところである、とまとめられている。

・他社との連携や他社事例の分析が効果的である

質問事項の一つに「移行を検討する会社へのアドバイス」があり、当項目に対する回答としては、他社との連携や他社事例の分析が重要であるとの意見が数多く寄せられている。

今後導入事例がますます増えていくこともあり、会計基準差異分析からシステム対応など全ての場面において他社事例は参考になり、他社と連携することは効果的であり、円滑な移行プロセスに繋がることが指摘されている。

IFRSを効率的に導入するために

これらを鑑みると、効率的にIFRSの導入を行うために押さえておくべき重要なポイントは、以下の3つであると考えられる。

Point1 IFRS導入の モチベーションを明確にする

IFRSをすでに適用している会社からのアドバイスとして『IFRS導入を「目的」ではなく経営の質を高めるための「手段」ととらえるべき』という回答も少なからずあった。

IFRS導入には多くの時間と手間がかかるが、担当者が兼任であるケースもあり、プロジェクトがなかなか進捗しないことも多い。IFRS導入のためには、その意義を明確にし、会社だけでなく、個々スタッフも含めてモチベーションを保つことが重要であると考えられる。

Point2 基準差異の対応優先度を早期に確立する

IFRSは原則主義であることから、基準の細かい解釈については個々の企業の判断に基づく要素が大きい。それに伴い、論点メモやグループ会計方針の作成、開示分析などはプロジェクト工数も増加する傾向にある。IFRS導入時に網羅的な差異分析を行った後は、自社に必要となる各基準への対応作業について、重要性を勘案した優先度をつけ、アクションプランを立てて進めていくことが必要となる。

Point3 プロジェクトのマネジメントを重視する

IFRSの導入は経理部門内の個別的な事象ではなく、会社横断的で大規模なプロジェクトとなる。したがって、成功のためには強力な推進力が必要であり、プロジェクトリーダーによる適切なマネジメントが重要となる。経験者や専門家などの活用も視野に入れつつ、きっちりとしたプロジェクトマネジメントを行うことがIFRS導入を成功に導くための鍵となる。