安井 肇Hajime Yasui

ジャパン・ビジネス・アシュアランス株式会社顧問

JBAグループ顧問。モルガン・スタンレー三菱UFJ証券顧問。日本銀行で約28年間勤務(ロンドン駐在、横浜支店長、考査局〈現金融機構局〉次長等を歴任)。中央青山監査法人、あらた監査法人、あらた基礎研究所長を経て、現在、一橋大学CFO教育研究センター客員研究員、滋賀銀行監査役、日本コーポレートガバナンスネットワーク監事等を兼任。

東芝に対する不正会計に関する課徴金が73億円強にも達した。東芝は、今後国内外株主からの代表訴訟に対応せざるを得ない一方、信用失墜で投資家から新たなリスクマネーの供給を受けられない。その結果、当面リストラを中心に事業の再構築を図らざるを得ない。旧経営陣は、民事の責任はもとより、有価証券報告書虚偽記載に関する刑事責任を問われる可能性もある。

資源配分機能を司る資本市場に対する背信行為である以上当然ともいえるが、あまりにも大きな代償である。

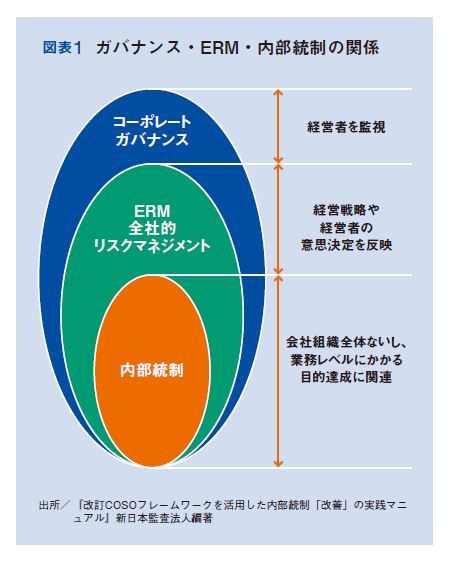

内部統制の限界

本件は、旧経営陣が数値上の利益額を優先しすぎていたことが根本原因であるといわれる。したがって、本件はガバナンスの問題であって、過去の会計不祥事の教訓を基に導入された内部統制の問題を超えている。なぜなら、内部統制は与えられた戦略の下での組織の適正な運営にかかる規律であって、その大きな限界の一つとして「経営者による内部統制の無視」がある点はつとに知られているからである。

内部統制よりは少し広い概念としてERM(全社的リスク管理)の枠組みがある。これは組織を持続的に適正な形で運営するのに必要な規律であり、市場の動向を踏まえた戦略の変更はこの枠組みでは規律の対象となっている。東芝が想定通り利益を出せなくなった背後には、市場環境の変化に対する戦略転換の遅れがあったかもしれず、ERMは今回の問題の遠因とはなろうが、直接的には経営者の規律付けの問題である。むしろしっかりした内部統制があればこそ、経営者の企んだ不正行為が長年にわたって隠され続けたともいえる(ガバナンス、ERM、内部統制の関係は、図表1参照)。

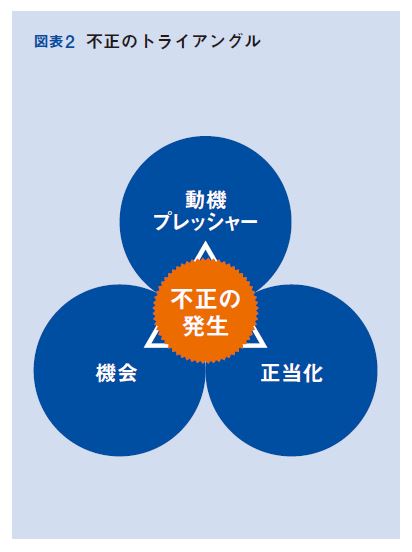

不正のトライアングルを断ち切る

しからば、どうすればこうした会計不正を防止できるのであろうか。不正には三つの要素があるといわれる。一つは、動機・プレッシャー、次に不正を働く機会、そしてその正当化プロセスであり、これら三つの要素が全て揃ったときに不正事件は発生する(図表2参照)。会計不正を防止するには、この不正のトライアングルをどこかで断ち切ることが肝要である。

Point1 動機・プレッシャー

「財務諸表は、経営者の通信簿」と言われる以上、財務諸表の中身を良く見せたいと思うのは経営者によくある心情である。しかし、通信簿がいくら良くても実力がなければ試験には合格できない。換言すれば、財務諸表は、企業の経済実態を忠実に映し出しているに過ぎず、操作して計数を美化しても実態改善を伴っていなければ意味がないのは明らかである。本来、こうした当たり前のことをきちんと実行できるだけのIntegrityの高さが経営者には求められている。この点は、上場会社の重要な統治機関の一翼を担う役員としては、当然理解していなければならない。新任者には研修で伝えるべき事項の一つであるし、重任者も年1回の株主総会あるいはその直後の取締役会において皆で確認すべきポイントであろう。

Point2 不正の機会

財務報告にかかる内部統制は、まさにこれを撲滅する狙いで整備された。ただ、組織の巨大化、複雑化等の中で、内部統制の網に引っ掛かってこない事業部門(コアでない部門、特殊性が高い部門等)や取引(異例な扱い等)等においては、内部統制が利きにくいことがあるのも否めない。また、財務諸表に推計値が入ってきている中で、推計の前提に関する検証が難しく、これらに従事する役職員のモラルに依存する側面が多いことも事実であろう。

Point3 正当化

サラリーマン社会では、上からの命令に背くのは大変難しい。経営陣の号令であればなおさらである。たとえ少々「良心の呵責」があったにしても、「会社のためだ」と割り切ってしまうケースは少なくない。しかし、それが冒頭に述べたような大きな代償を招くとすれば、平時から「悪いことは悪いと言うべきである」点を役職員に徹底しておくことが肝要だ。経営陣にとっても、自らへの厳しい責任追及を招かぬためにも重要である。この点は、国際的な金融機関監督規制の局面においては「健全なリスク文化を根付かせる」という言い方をする。

健全なリスク文化を根付かせるために

具体的には、経営トップが常日頃から、パートを含む役職員に対して、「会社の一員である前に社会の良き一員であってほしい」と言い続けることで、ある程度達成できる。これは、内部統制上統制環境の重要な要素である「組織の気風」を作る土台である。換言すれば、不正に立ち向かえる勇気を組織の構成員に与えるには、トップの言葉(トーン・アット・ザ・トップ)が何よりも重要だということだ。この気風がなければ、内部通報制度を作っても機能しない。現実に東芝では、内部告発が直接証券等監視委員会に持出されたとされる。

「健全なリスク文化」は、自由な経済活動を守る上でも重要な意義をもつ。すなわち、監督規制当局は、社会的に放置しておけない被害があればこそ監督規制を強化するからである。イノベーションが加速化し、様々なビジネス機会を比較的容易に手にすることができる現在、そのイノベーションの果実の商品化により、自ら(の事業部門)の利益追求のために第3者の権利を害するようなことがあれば、そのイノベーションの活用に対して監督規制が生まれる。一方で、被害が生じなければ、監督当局は敢えて規制を強化しない。この点を役職員で共有しておくことが有用である。

「健全なリスク文化」が根付いていれば、細かなルールを次々と作成せずとも、社会の期待に反する組織の行為を抑止できる。分厚いルールブックは作成しても覚えきれず、そもそもイノベーションに先回りして作成すること自体難しい。「健全なリスク文化」の組織内への浸透こそが、組織の不正を抑止し、持続的な発展を遂げるうえで重要であると考えられる。