金本 勲相Isami Kanamoto

ジャパン・ビジネス・アシュアランス株式会社ディレクター 公認会計士

1995年KPMGセンチュリー監査法人(現KPMGあずさ監査法人)入所。その後会計税務コンサルティング会社で上海駐在。進出日系企業のコンサルティングに従事。2012年よりジャパン・ビジネス・アシュアランスで主に中国・アジアへの進出企業のサポートを手がける。

近年BEPS(Base Erosion& Profit Shifting=税源侵食・利益移転)という国際税務問題が議論されている。これは2013年のOECD租税委員会が公表した「税源侵食と利益移転行動計画」に発する略語であり、昨年ペルーで開催されたG20財務相・中央銀行総裁会議にて、OECDのBEPS行動計画の最終提言が採択されたことを受け、今後の国際課税の新たな問題へと発展する可能性を秘めている。

移転価格問題の契機とBEPS行動計画

そもそもBEPS問題の契機は、OECD租税委員会にて米国が提起したことにある。アップル、グーグル、アマゾン、スターバックス等の米国の主要グローバル企業にて、まさに税源侵食・利益移転問題が取りざたされていた経緯は誰しも記憶にあるところであろう。例えばスターバックスでは、イギリスの法人がコーヒー豆をスイスの法人を経由して仕入れることで利益調整を図り、イギリスに進出後、累計で4000億円規模もの売上を上げながら、同国に納税した法人税はわずか10億円程度と低く、これが移転価格、国際税務問題として同国から非難されていた。これらが多国籍企業を抱える主要国課税当局を悩ませており、前述のOECD租税委員会への問題提起へと発展するのである。

しかしこのBEPS行動計画は、①あくまで方針を打ち出したにすぎず、具体的内容を明確にしていないこと、②一方国際税務において重要となる各国租税条約は、詳細規定をさだめるもののその時代背景から現在の高度な商取引に対応していないものがあること、③BEPS行動計画を取りまとめた主要国+新興国(計44カ国)ではその足並みがそろっていないことから、今後、より複雑な問題への発展が懸念されている。

行動計画と租税条約のギャップ

もちろん条約や国内(インバウンド)税制は、時代変化を受けて順次改正されている。例えば最近までインターネット上で購入する電子書籍は、その配信元(サーバー等)が海外にある場合、日本国内で購入(ダウンロード)しても通関がないゆえに消費税は非課税であった。これが課税へと改正されたのはつい昨年のことである。しかしこれは時代変化と制度改正のタイミング問題であり、ここで問題としているのは方針(=BEPS行動計画)と詳細規定(=租税条約)のギャップがいまだ埋められていないことにある。

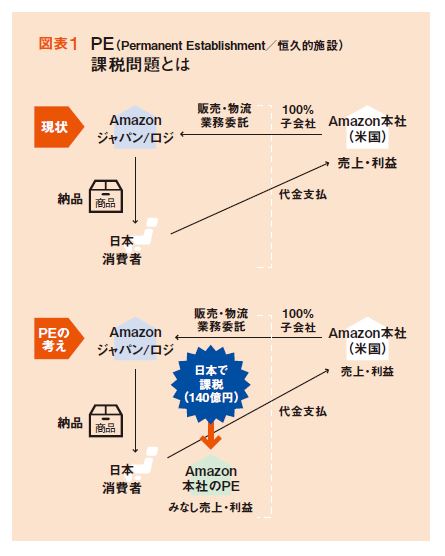

これはBEPS行動計画が、進出国に倉庫を持っていれば、倉庫から発生する利益に進出国が法人税を課税できるようになる、としたことが挙げられる。まさしくアマゾンを代表とする世界展開するネット通販業者への課税が適正に行えなかった背景から定められたものである。

日本でアマゾンを利用したことのある消費者は多いと思うが、ここで我々が購入代金を支払い、収益を計上しているのは実は米国にあるアマゾン本社である。手元に届く商品は日本国内に設立されたアマゾンジャパンロジスティックスが米国本社から物流委託を受け、日本国内で配送業務を行っているにすぎない。

そこで日本国はアマゾン本社に対し、日本国内に恒久的施設(Permanent Establishment、PE)があるものとして、140億円相当の追徴課税を行うとの国際税務問題が発生していた。

ここでPEへの課税とは、例えば前述のアマゾンが日本国内にて通販子会社を設立し、この子会社が売上・利益を認識していればその課税所得は日本にて納税対象となる。しかし日本国内に通販子会社を設立せず(注1)、米国本社が直接日本国内で通販事業を行うことで日本国内に課税所得が落ちない結果となった場合、その事業実態は同じでも法人組織形態が違うことで課税結果が変わることは税の公平性をゆがめるものとして、これをPEとして認定し、課税対象とするものである。

アマゾンの例を見れば、BEPS行動計画方針は合理性があるものと見える。しかし一方で租税条約で定義されているPEとのかい離が、いまだ調整されていないのである。

現在日本の最大の貿易相手国である中国(注2)との間で締結されている日中租税条約第5条では次のものはPEに「該当しない」と規定している。

・商品在庫を保管・引渡のために保有すること

・商品在庫の保管・引渡のために施設を使用すること

・仲立人、問屋、その他独立の代理人を通じて事業活動を行うこと

このように租税条約の規定ではPEに該当しないものが、「BEPS行動計画ではPEに該当するのでは?」との懸念がもたれており、中国に進出する日系企業においては非常に大きな関心事項となる。

インバウンド・アウトバウンド双方の税制把握が必要

さらなる問題として、BEPS・国際課税問題は、言いかえれば国家間での税収確保問題であり、これに事業会社が巻き込まれるケースが考えられる。

仮にBEPS行動計画の方針のとおり、中国(進出国)にある日系の倉庫に中国が課税をした場合、これは日中租税条約の二重課税回避の規定(注3)の通り、日本の租税から控除(外国税額控除)される。ここだけを見れば仮にPE認定・課税がなされても日本でこれを外税控除すれば結果良し、と見えかねないが、実際には次の問題をはらんでいる。

中国がPE課税をする場合、PEには独立した帳簿がないのが通常であり、結果中国課税当局は推定利益を算定、つまり業種等を鑑み中国当局が利益率を○○%と指定し、課税額を算定する(注4)。一方日本の法人税法は実額計算、すなわち売上○○ ? 経費○○=課税所得○○から税額を算定することを基本とし、中国の推定利益率課税はこの実額計算によるものではないとして、控除対象となる外国所得税に該当しないとの考えがある。またもそもそもであるが、外税控除枠がなければ控除はできない。

従来、日中租税条約に定めるPEに認定されるものは、長期にわたる各種プロジェクトなどに限定されていた。しかしBEPS行動計画によりこれが拡大されると、前述のような外国税額控除問題を受ける企業も増えるのである。

日本経済新聞の報道によると、G20会議の後、中国の楼財政相が、新興国も利益が得られるようにすべきとの考えを述べており、中国当局がBEPS行動計画を拡大解釈するなどの実務執行は日系企業にとって非常に懸念されるところである。

従来、国際税務を考える日本本社は相手国のアウトバウンド税制の把握が主であった。現に2000年代初頭は、多くの日系企業が中国のローカル税制の理解に努めていた。しかし国際経済活動がこれほど発展した現在、アウトバウンド税制の把握の時代はすでに終わり、またインバウンド・アウトバウンド(および租税条約)の双方の把握から、さらには国際税務の今後の動向にまで注意を払う時代へと進んでいるといえる。

—–

注1 アマゾンジャパンロジスティックスは物流業務の委託先であり、アマゾン本社の通販子会社ではないことに注意

注2 輸出入金額 第1位中国(32・6兆円)、第2位米国(21・2兆円)2014年度財務省貿易統計より。

注3 日中租税条約第23条2項

注4 中国企業所得税法第44条および同実施細則第115条