安井 肇Hajime Yasui

ジャパン・ビジネス・アシュアランス株式会社顧問

JBAグループ顧問。モルガン・スタンレー三菱UFJ証券顧問。日本銀行で約28年間勤務(ロンドン駐在、横浜支店長、考査局〈現金融機構局〉次長等を歴任)。中央青山監査法人、あらた監査法人、あらた基礎研究所長を経て、現在、一橋大学CFO教育研究センター客員研究員、滋賀銀行監査役、日本コーポレートガバナンスネットワーク監事等を兼任。

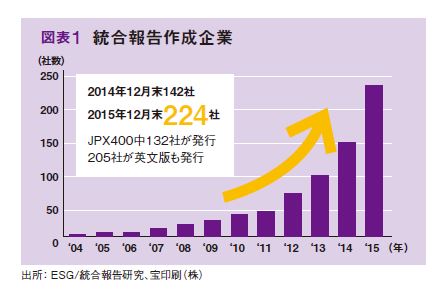

財務報告と非財務報告とを合体させた統合報告を作成する日本企業が急増している(図表1)。宝印刷の調査によると、2015年末には224社と前年比58%増、JPIX400採用企業に限って言えば、132社にも達している。なぜこのように統合報告を作成する企業が増加しているのか。

財務報告の限界

第一に考えられるのは、財務報告だけを見ていたのでは、将来を見通すことができない点である。法律的に義務付けられた財務報告は、過去の企業活動の結果を統一的なルール(会計基準)に基づいて整理し、報告するものである。したがって、財務報告だけを仔細に分析しても、将来当該企業が持続的に価値創造を行えるかを見極めることはほぼ不可能に近い。

確かに有価証券報告書には、コーポレートガバナンスやリスクの状況等を記載するよう義務付けられてきたが、企業の価値創造との関係を意識して書かれているケースは少なく、これらの記述から将来の動向を予測するのは難しい。

しかも、会計基準がますます複雑化してきた結果、上場企業が作成する法定の財務報告書のボリュームは膨大になった。もとより有価証券報告書は、虚偽記載があれば処罰されるだけに、その記述自体の正確性はあるので、分析ツールとしては大変有用であるものの、それらを通読するには相当の忍耐を要する。

さらに、デリバティブの普及に伴って、同じ財務バランスの企業であっても、将来キャッシュフローに関する約束の相違によって、将来の財務バランスは大きく異なることとなったほか、そもそも産業のソフト化に伴ってバランスシートには掲載されない知的資産等による価値創造力の高さが企業の持続的な価値創造力を決める傾向も強まっている。

この結果、市場で測った企業価値に対する財務計数の説明力がこの40年間に大きく低下した。すなわち、米国S&P500企業の市場価値に対する財務計数の説明力は、1975年83%、85年68%、95年32%、2005年20%となり、09年には19%まで低下したといわれる。裏を返せば、投資家は、市場価値を説明できる報告、すなわち統合報告を求めているといえる。

企業の社会的責任の増大

次に考えられるのが、財務報告には記載されない企業の社会的責任の増大である。資本主義国における企業は、できる限り高いリターンを投資家に返すとともに、自ら持続的な価値創造を続ける責務を負っている。しかし、近年の企業を取り巻く環境は、それだけを効率的かつ効果的に進めるだけでは、法人格を持って社会の一員としての責務を果たしたとはいえない状況にある。

近時の異常気象は、地球温暖化の影響であるといわれている。その原因は、二酸化炭素排出量の飛躍的な増大であり、今後新興国が先進国並みの生活水準の獲得を目指していくと、大きな災禍が降りかかる蓋然性が高まっている。したがって、地球市民の一人でもある企業は、地球環境を保全しつつ、持続的な価値創造を行う必要がある。

また、廉価な労働力を求めて新興国における生産活動を行う場合、先進国では考えられない人権無視の重労働が課される惧れがある。世論は、企業の最終製品の中にそうした人道上の問題をはらむ生産工程が含まれていないことを強く求めている。

さらに、企業が持続的な成長を遂げる上で、ガバナンスが重要であるといわれて久しい。企業は、経営者の行動がどのように規律付けられているのか、を簡潔明瞭に示す必要があるといわれるようになった。

現在の財務報告では、記述することのできないこれらの企業のESG責任を果たしていることを統合報告の中で説明することができる。

国際統合報告フレームワークの公表

そうした中、2013年12月に統合報告に関する国際的なフレームワークが公表され、世界の有力な企業がこぞって統合報告を発行するようになった。この国際的な枠組みの検討が開始されたのは、2010年夏であり、その契機は08年9月に生じた「百年に一度」ともいわれるリーマンショックにあったと言われる。

この後資本市場関係者は、企業の「短期志向」を是正し、中長期的な観点に基づく持続的な価値創造を志向するように資本市場から企業経営者の行動変革を求めるべきと考え、国際統合報告のフレームワークに関する検討を行った。

現在日本で公表されている統合報告は、国際統合報告フレームワークに準拠していないまでもこれを参考にしているものがほとんどである。

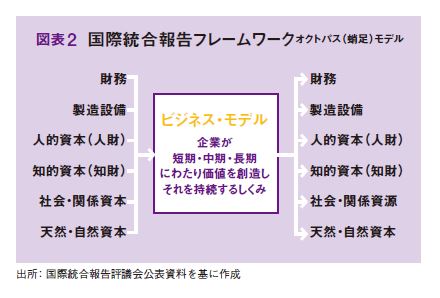

オクトパス(蛸足)モデル

国際統合報告フレームワーク上、統合報告は、「組織の外部環境を背景として、組織の戦略、ガバナンス、実績、および見通しがどのように短、中、長期の価値創造を導くかについての簡潔なコミュニケーション」と定義されている。

その大きな特徴が、オクトパ ス(蛸足)モデルである(図表2)。すなわち、企業は、財務や製造設備といった財務報告にも記載されている資源のほか、人的資本、知的資本、社会・関係資本(ブランドやレピュテーション、顧客との良好な関係など)、天然・自然資本といった資源、ビジネスモデルを使って、持続的な価値創造を行っている。

大切なのは、企業活動の結果、これら6つの資本に何らかの影響が及ぼされ、それがサプライチェーンとして繋がって、経済全体が出来上がっているという考え方を取っている点である。これによって、地球環境問題や人権問題へも配慮した企業活動の姿を説明できる。具体的には、組織概要と外部環境、ガバナンス、ビジネスモデル、リスクと機会、戦略と資源配分、実績、見通しなどを簡潔に表現したレポートが統合報告となる。

投資家との対話の道具としての活用

日本で統合報告が急速に普及し始めた背後には、スチュワードシップコードとコーポレートガバナンスコードの導入がある。すなわち、両コードの導入に伴って、投資家・アナリストと企業経営者との建設的な対話が求められるようになった。その対話の材料として統合報告は、簡潔に持続的な価値創造過程が表現されているので、大変便利である。

「株主平等」の原則を踏まえると、ある特定の投資家アナリストだけに資料が提供されるのはフェアではなく、企業経営者との直接対話の機会のなかった投資家アナリストもアクセスすることのできる開示資料を基に対話が行われるのが望ましい。

この点を踏まえると、冊子あるいはウェブ上に開示された統合報告が今後上場企業にさらに急速に普及していくことが想定される。また、それが健全な資本市場の発展と企業の持続的な価値創造の好循環に繋がっていくことが大いに期待される。