岡田 広Shinichiro Onda

株式会社プルータス・コンサルティング常務取締役

慶應義塾大学経済学部卒業。三菱東京UFJ銀行(旧東京銀行)、JPモルガン・チェース銀行、ゴールドマン・サックス証券を経て現職。現在は、新株予約権や種類株等の普通株式以外の有価証券を活用した戦略的な資本政策を提案している。

従来の新株予約権制度は、報酬として付与されるストック・オプションに限らず、株価の上昇のメリットを役職員 が享受できる典型的な手法であり、IPOを目指す企業やさらなる発展を目指す上場企業など多くの企業で導入されている。株価の上昇が前提となるインセンティブ・プランであるため、既存株主からしても納得感が得られやすい手法と言える。しかしながら、その活用に際しては以下の課題があった。

課題1 発行時点で付与対象者を確定しなければならない。

通常、新株予約権を発行する際には、発行時点で「付与対象者を決定」し、各対象者への「発行数」も決定する必要があるが、実はここに問題が発生することが多い。

すなわち、発行会社は、発行時点で在籍する役職員に対し、これまでの貢献から推測する将来の貢献期待に応じて新株予約権を発行するが、企業の成長過程では役職員に対し期待する内容が刻一刻と多様に変化することが多く、結果として当初の期待値と実際の貢献にギャップが生じることがある。このような場合に、新株予約権を単純に付与対象者に付与してしまったケースでは、事後的に貢献度合いに応じた調整を行うこともできず、これが社員間の不公平につながり、社員のモチベーションを逆に下げてしまうことがあった。

課題2 発行するたびに権利行使価額が高くなり、キャピタル・ゲインが減少する。

課題1にあるとおり、新株予約権の発行時点で対象者を確定しなければならないことから、成長過程にある企業は、優秀な人材を採用する都度、何度も新株予約権発行の必要に迫られることが多い。

しかし、その際の権利行使価額は、その時点の時価以上とされるのが通例であるため、成長過程にある企業では、権利行使価額が右肩上がりになり、時価と権利行使価額の差額であるキャピタル・ゲインの幅が、ほんの僅かな入社のタイミングのズレで大きく減ってしまい、社員の間で不公平を生じさせてしまうことがあった。

また、後から入社した役職員に、過去と同等のキャピタル・ゲインを発生させるためには、より多くの新株予約権を発行しなければならず、次第に株主の理解を得られにくくなっていく懸念もあった。

解決策としての時価発行新株予約権信託®

前記の課題への解決策として、時価発行新株予約権信託の導入事例が増えている(平成29年6月末現在:上場会社での導入事例7社、未上場会社での導入事例約40社)。

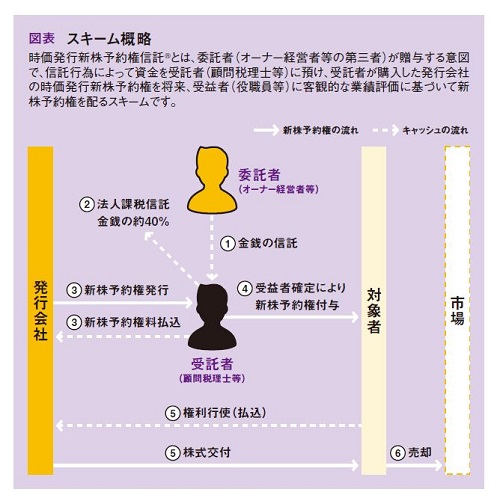

時価発行新株予約権信託とは、オーナー経営者等が将来的に新株予約権を役職員に分配するために、その発行費用を受託者に信託し、受託者がその資金を使って公正価値で発行された新株予約権を取得、将来の一時点において予め定めた交付ルールに則って役職員に分配する手法である(図表参照)。

上場会社等では、オーナー経営者が株式の一部を役職員に贈与する「株分け」が行われるケースがあるが、本手法は、このコンセプトを転用し、オーナー経営者拠出の資金を活用する贈与型インセンティブ・プランとして発展させたものである。これは、発行会社の資金を活用する一般的なインセンティブ・プランである「株式報酬制度」や持株会等の「投資制度」などとは枠組みが異なる。

例えば、毎回の人事評価等に連動するポイント規程などを作成し、そのポイントに応じて将来の役職員に新株予約権が交付される仕組みとすることで、新株予約権の付与対象者や各付与対象者への株数を後決めできることとなる。

時価発行新株予約権信託のメリット

時価発行新株予約権信託のメリットとして、以下が挙げられる。

メリット1

「付与対象者」と「付与数」を事後的に貢献に応じて決定できるため、実際に貢献した者が多くの新株予約権を取得できる、既得権を発生させない公平なインセンティブとして設計できる。

メリット2

権利行使価額は、信託を設定した時点での時価をベースに決定されているため、入社のタイミングによる不公平がなくなり、株価上昇局面において、採用の有効な手段となることが期待できる。

メリット3

貢献できる人材はより多くの付与を受けることが可能となり、貢献度の高い人材の流出を防ぐリテンションの効果が期待できる。

メリット4

株価上昇局面において、1株当たりのキャピタル・ゲインを最大化させられ、かつ、実際の貢献に応じて付与が行われるため、既存株主にとっても最も効率的で納得感のあるインセンティブとして設計できる。

導入の留意点

導入に際しての留意点の一つとして、時価発行新株予約権信託の導入事例は、そのほとんどが個人のオーナー経営者が委託者となって金銭を信託する形式であるため、オーナー経営者に個人資産を贈与として投じることによる資金負担が発生する点が挙げられる。

この点は、この仕組みを導入することでの前記のメリットによる企業の活性化、採用の促進、その結果の業績の向上や株価の上昇によるオーナー経営者の保有する株式価値の増加の可能性をどう考えるかによる。

また、もう一つの留意点としては、まだこの信託スキームは導入事例が50社弱であり、また、企業ごとにインセンティブ設計も多種多様であることから、導入検討にあたっては、その都度、法務・税務など複数の専門家の助言が必須となる点が挙げられる。すでに導入された事例で、信託銀行、監査法人、証券会社、証券取引所の審査等を経て上場に至った会社もあるが、各当事者にとってまだ見慣れないスキームであることから問い合わせや意見書の取得などを求められるケースも少なくない。このため、導入にあたっては単に金商法や信託に明るいだけでなく、税務や上場審査等にも精通した専門家の起用が不可欠と言える。

なお、時価発行新株予約権の公正価値の算定に関しても、税務的な観点から通常の新株予約権にも増して論理的かつ厳密な算定が求められることは言うまでもない。

戦略的なインセンティブ・プランの一つに

潜在的な成長余力を多く持つ企業が検討可能な株価に連動するインセンティブ・プランの中で、株主目線にも合致し、今後の採用やM&Aに際しても有効なこの時価発行新株予約権信託は、従来から存在する様々なインセンティブ・プランの課題を補完する側面もあり、今後の企業の戦略的な手段の一つとして活用されていくことが期待される。