福山憲児Kenji Fukuyama

ジャパン・ビジネス・アシュアランス株式会社ディレクター 公認会計士 税理士

青山監査法人(現あらた監査法人)入所。2007年よりジャパン・ビジネス・アシュアランス株式会社にて、様々な会計コンサルティング業務に従事。公認会計士、税理士、ファイナンシャルプランナー。

金融商品取引法24条により、一定の有価証券を発行する企業には「有価証券報告書」を提出することが義務付けられている。また提出した有価証券報告書の内容に誤りがあった場合には、同金融商品取引法24条の2に基づき、訂正報告書を提出することが求められている。この訂正報告書について、実際にはどのような修正内容が多いのかを調べてみた。

訂正報告の多くは財務諸表以外の項目訂正

従来、過年度に起因する誤謬が発見された場合には、発見年度にまとめて(特別損益項目などによって)修正を行うという実務が多く行われていた。しかし、平成21年に公表された企業会計基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」により、過年度に起因する誤謬が存在する場合には、原則として過去に公表した財務諸表を修正することが求められるようになった。このような公表した財務諸表に行われた修正が重要なものと判断されれば、訂正報告書が作成され、提出されることになる。調査を行う前には、訂正報告書の主なものはこのような財務諸表の過年度情報の修正であると想像していた。

Edinetで実際に提出された訂正報告書を眺めていると、筆者の想像以上に件数が多く、調べた範囲(2017年7月・8月のおおむね2カ月間)だけでも、100件を超える訂正報告書が提出されていた(なお、調べた範囲は「有価証券報告書の訂正報告」のみであるため、半期報告書その他にかかる訂正を加えると件数はさらに多くなる)。この中では、過年度の財務諸表の修正が行われたことで訂正報告書が提出されることになったケースはごく一部で、多くは財務諸表以外の項目の訂正であった。

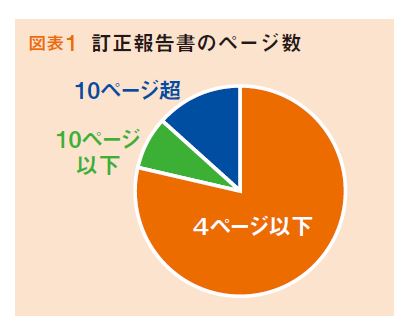

通常、財務諸表の修正がある場合には訂正箇所が多岐にわたるため、訂正報告書が100ページを超える量になることも多いようである。しかし、2017年の7月および8月に提出された訂正報告書を見ると、10ページを超える訂正報告書は全体の2割もなく、一方でほぼ4分の3程度は表紙を含んで4ページ以下の訂正報告書であるように思えた(図表1参照)。

重大事故発生による訂正と有価証券報告書の差し換え

10ページを超える訂正報告書としてカウントしているものは、実際には100ページ前後となっているものが多く、中には150ページを超えるものなどもあった。これらは財務諸表を全体的に差し替える形になっているものが多く、訂正後の有価証券報告書のみがそのまま訂正報告書として提出されているものも多く存在した(数ページの訂正報告書では、訂正箇所について訂正前、訂正後の情報が記載されている)。

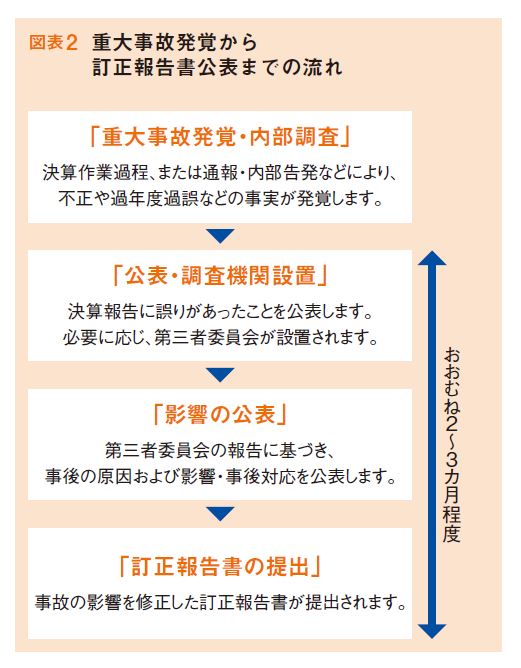

訂正が必要となる事象が発見された経緯は、「内部告発等により不正が発覚した」ケースと「決算作業中に過去の決算処理の誤りが発覚した」ケースとがそれぞれ同程度見受けられた。いずれの場合であっても、財務諸表の全般的な訂正が必要となる状況においては、訂正がほぼ確実になった時点で、会社のHPなどにおいてその旨を公表しているケースが多いようである。その後、第三者機関などによる調査やその結果及び対応を公表した上で、改めて訂正報告書を提出しているケースが大半を占めていた。なお、重大事故が発覚してから訂正報告書が公表されるまでの期間は、おおむね2カ月?3カ月前後の企業が多いようであった(図表2参照)。

三つの主要な訂正内容

一方、4ページ以下の訂正報告書の大半は、必要資料の添付漏れであったり、表中・文中の文字や数字の訂正であったりなど、ほとんどが比較的軽微な訂正と思われるものであった。これらのケースでは、100ページ超の訂正報告書を出すケースとは異なり、会社のニュースリリースなどを見ても、訂正されたこと自体に触れられていないことも多いようである。訂正される内容として目立っていたものは、次のようなものであった。

訂正内容1 役員の情報

役員の略歴や保有株式数、報酬金額などが訂正されたものが多く見受けられ、中には生年月日が修正されているものもあった。役員個人の情報にかかわる訂正は全体の2割程度あるようにも思え、プライバシーの問題もあるため、チェックがしづらい項目なのかもしれないと想像している。

訂正内容2 添付資料関係

役員の情報に次いでよく目にしたものが必要資料の添付漏れ、差し替えなどであった。株主総会の召集通知や定款など、有価証券報告書を提出するにあたって添付することとされている書類の添付漏れがあったケースや、添付書類の内容に不備があったとして、正しいものに差し替えるための訂正報告が行われているケースがあった。

訂正内容3 経営方針等の修正漏れ

改正点の反映漏れと思われるものも多く見受けられた。特に調査対象が2017年の7月・8月であったこともあり、2017年2月に改正された「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」への対応漏れが多かったようで、訂正報告書により「事業の状況」における会社の経営方針等を追記している企業が多数あった。

***

これらの他にも転記誤りや誤字脱字、数字の単位誤りや桁誤りなど、単純な処理ミスが要因となっていると思われる訂正報告が大半を占めていた。このような軽微なものであっても、法律で定められた書類である「有価証券報告書」に誤りが生じることは望ましくないことである。ただし基準の国際化などに伴うディスクロージャーの拡大機運を受け、有価証券報告書は年々厚さを増している一方で、決算早期化傾向や残業抑制機運の高まりなどもあり、決算・報告作業にかけることのできる人員・作業時間が限られていることも事実である。このためこのような誤りを担当者個人の努力で完全に防ぐことは非常に困難であると考えられ、企業全体としてミスを減らしていくような仕組みづくりが必要であろう。

なお調べた限りにおいては、一部上場企業のような大企業でも比較的社歴が浅い企業でも同じような訂正報告があり、上場市場と訂正報告の件数や内容には特に関係性が発見できなかった。やはりどのような規模の企業にとっても、有価証券報告書をミスなく作成することは難しいということが想像される。