渡辺樹一Juichi Watanabe

ジャパン・ビジネス・アシュアランス株式会社シニアアドバイザー USCPA、CIA、CFE

1979年一橋大法卒、伊藤忠商事入社。2011年からジャパン・ビジネス・アシュアランス。シニアアドバイザーとして企業統治・内部統制構築、上場・内部監査支援、役員研修・企業研修などを担当。米国公認会計士・公認不正検査士・公認内部監査人。早稲田大学会計大学院非常勤講師、(一社)GBL研究所理事、東証1部上場会社の独立社外取締役なども務める。

親会社の経理部門の役割は、決算数値を取りまとめるという会計事務に加えて、適確な経営情報を抽出して経営者や各組織に提供することにより企業価値の向上や毀損防止に資するという経営への貢献の側面において進化の過程にある。会計ガバナンスとは何か、それは、「決算および開示を、連結ベースで、適時に且つ正確に行える、またそれらの情報の中から経営に有用となる情報を適時に経営者等に伝えられる基盤が確立されていること」と定義することができる。本稿では、この会計ガバナンスの確立がコーポレートガバナンスの観点から益々求められるようになっている状況をお伝えするとともに、それがもたらす企業価値向上と毀損防止への効果等について論じる。また、末尾に図表にて会計ガバナンス構築の手法についても少し触れたい。

コーポレートガバナンスコードと会計ガバナンス

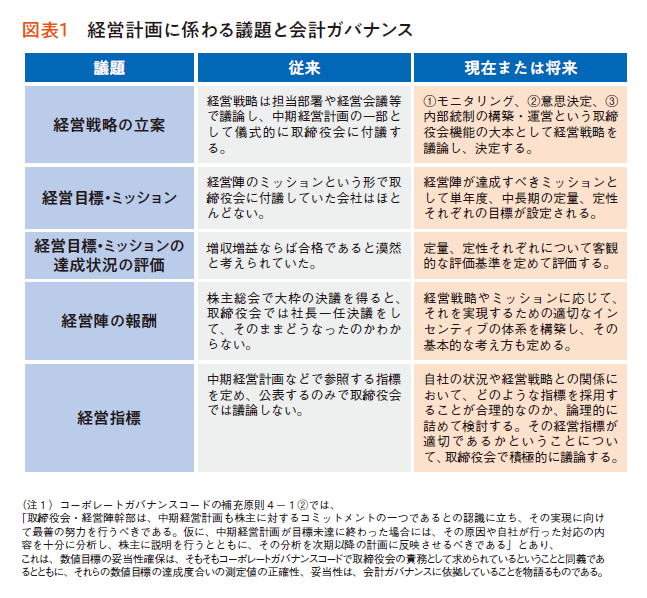

コーポレートガバナンスコード(以下「CGC」)の第3章「適切な情報開示と透明性確保」の「考え方」に、「上場会社には、様々な情報を開示することが求められている。これらの情報が法令に基づき適時適切に開示されることは、投資家保護や資本市場の信頼性確保の観点から不可欠の要請であり、取締役会・監査役・監査役会・外部会計監査人は、この点に関し財務情報に係る内部統制体制の適切な整備をはじめとする重要な責務を負っている」との記述があるように、会計ガバナンスの確立は、取締役会や監査役の責務である。また、昨今では、業績基準付株式報酬等による中長期インセンティブの供与など、経営計画等の達成度等が役員報酬の一部にリンクし、その報酬の適切性を監視するのも取締役会の役割であること、それらの達成度の正確性は会計ガバナンスに依拠していることからしても、会計ガバナンスの確立は、合理的な経営計画の策定とともに取締役会にとって当然の所作と言える状況となっている(図表1・注1参照)。さらには、経営計画達成のために、売上や営業利益、営業利益率やROICなど各部門やより小さな組織単位に対してKGI(重要目標達成指数)やそれらを達成するための通過点としてKPI(重要業績評価指数)を設け、達成度を全社の企業価値向上の原動力に活用している企業も急増している。それらの実績数値の測定には会計ガバナンスの確立が前提となることは言うまでもないことである。

なお、経営計画に関連して、CGCの施行(原則3、4、5)により経営者レベルで図表1のような変革が見られつつある。経営計画の数値目標の妥当性の基盤と達成数値を測定する土台が会計ガバナンスなのである。

会計ガバナンスの確立がもたらすもの

ポイント1 企業価値の向上

会計ガバナンスの確立は、「経営計画や年度予算の合理性確保と適切な目標管理」と結び付くことにより企業価値の向上に大きく貢献する。後者に関して企業として具体的に行うべきことは、以下の2点である。

①目標を設定する際、売上や利益率、製造業であればそれらの基となる生産量や生産効率等については、人員や設備、技術上の能力等の面から妥当性のある数値目標を、事業部門のコンセンサスのもとに設定することを経て目標の妥当性を確保する。

②目標管理(目標の達成度合いの予実分析・管理 )の実施を月次で行う(目標管理は、問題発見時に必要な対応策を講じることに繋がる、まさに収益改善の手法である。決算見通しに関する開示体制の整備にもる)。

これらの施策は、現場の不正の正当化を排除するとともに、現場に対して健全で合理的なプレッシャーと説明責任、及び達成感を与えるという意義において、企業価値向上にむけての大きな意義がある。目標設定の際は、過去の会計上の情報が策定の基礎となり、また、目標管理の実施には会計情報の早期的な把握が必要となることから、会計ガバナンスの確立は、これら施策の前提となるものである。

ポイント2 企業価値の毀損防止

筆者の調査によれば、直近5年間(2014年1月~2018年12月)に第三者委員会報告書等の調査報告書として公開された企業不祥事201件のうちの133件(約3分の2)が不適切な会計処理を伴っている。これらは、不正会計61件、財務報告・開示の誤謬が20件、決算修正を伴う会社資産の不正流用38件、決算修正を伴うその他のコンプライアンス違反や企業不祥事14件の合計であるが、この事実は、会計ガバナンスの確立は(不正会計であるか否かを問わず)企業不祥事の3分の2について、防止または早期発見に寄与するということを示すものである。

組織として会計ガバナンスをどのようにかけるか

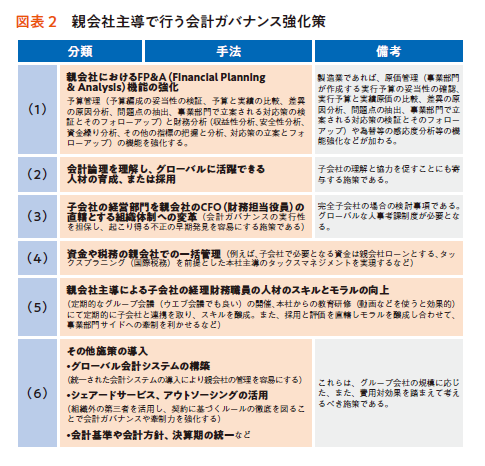

会計ガバナンスの確立は連結ベースで行うこととなるが、親会社主導で行う会計ガバナンス強化策を図表2にまとめたのでご参考としていただきたい。