平山洋範Hironori Hirayama

ジャパン・ビジネス・アシュアランス株式会社マネジャー 公認会計士

あずさ監査法人(現有限責任 あずさ監査法人)入所。2015年よりフロンティア・マネジメント株式会社にて、財務DDや事業計画作成支援等の事業再生業務に従事。2018年よりジャパン・ビジネス・アシュアランス株式会社にて、新会計基準の導入プロジェクト等の会計コンサルティング業務に従事。

会計ビッグバンという言葉が世間から注目されるようになってずいぶんと経つが、現在も国際的調和化を目的とした新会計基準の適用は進められている。1990年代後半から2000年代にかけて、多くの新会計基準が国際的調和化を目的として導入され、多くの経理担当者が新会計基準の適用対応に苦慮されていたと思われるが、この流れは令和になっても変わりそうにない。

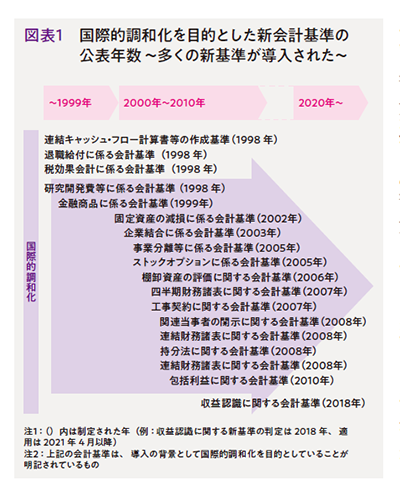

2018年3月30日に企業会計基準委員会より企業会計基準第29号「収益認識に関する会計基準」および企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が公表された。原則適用は2021年4月1日以後開始する連結会計年度および事業年度の期首からだが、2018年4月1日以後開始する連結会計年度および事業年度の期首から早期適用が可能であり、多くの上場企業で検討が始められているのではないだろうか。また国際的調和化の源流とも言えるIFRSにも動きがあった。IFRS16号(リース)が2019年1月1日から始まる事業年度より強制適用されており、IFRS適用企業や重要な子会社がIFRSを適用している企業などに影響を与えている。このIFRS16号もいずれ日本の会計基準にも影響を及ぼすと考えられている(図表1参照)。

新会計基準を導入する場合、多くの企業では経理担当者が方向性を固めた上で会計監査人と協議を行うのが一般的だと思うが、企業によっては固有の事情で外部のアドバイザリーファームを活用することもある。本稿では筆者が担当したプロジェクトでの事例を紹介しながら、新会計基準適用における留意点について述べることにする。

対応に苦慮する2つのケース

―事例1 新会計基準の影響が経理部以外に及ぶケース

新会計基準の改正論点が経理部以外に大きな影響がある場合、経理担当者は社内での説明対応が必要になることがある。例えば「収益認識に関する会計基準」の大きな改正ポイントの1つに代理人取引の純額処理での計上を挙げられるが、これも社内調整が必要なケースだと考えられる。代理人取引の純額処理での計上とは、企業が第三者の間に入り、いわゆる代理人として取引を行う場合、従来であれば売上代金と仕入代金を総額で計上することが認められていたが、新会計基準では売上金額と仕入金額の差額分相当を手数料収入として純額で計上することが求められるというものである。

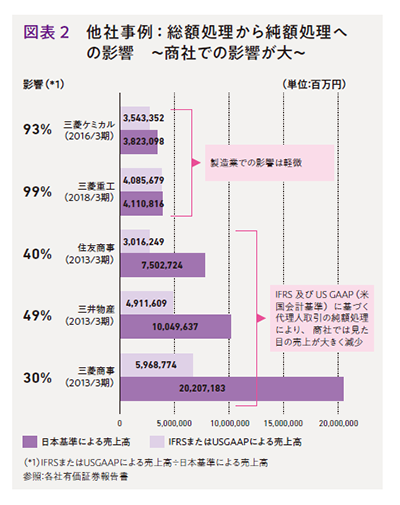

この、代理人取引の純額処理による計上は、元々US-GAAPやIFRSなどで採用されている考え方だが、この考え方を適用すると、特に代理人業務を主たる取引とする商社や消化仕入取引を行う百貨店などでは売上高が大きく減少することが想定される(図表2参照)。

このような売上高の減少はたとえ利益の額に影響はなくとも、時に経理以外の担当者から大きな衝撃と共に受け止められることがある。売上高は多くのビジネスマンにとって会社への貢献度を測る指標として考えられている側面があり、新基準の適用による売上高の減少は自らの貢献度を低く見積もられていると錯覚するのか、なかなか納得してもらえないこともあるからだ。

このようなケースでは、経理部だけでは社内の説明対応に苦慮することが想定されるので、外部の力を借りて社内調整をスムーズに進めようというニーズがある。

こうした会計に馴染みのない方へ説明が必要となるケースで有効だと考えられるのが、他社事例を集めた上で視認化して説明するアプローチだ。どれだけ理論的な説明を試みても、会計に馴染みのない方にとっては納得できないことはありえるため、そのような場合は「他社はどうなのか?」という観点で、グラフなどを活用しながら視覚に訴えつつ説明したほうが納得してもらいやすい。

そして「収益認識に関する会計基準」のような国際的調和化を目的とした会計基準はすでにUS-GAAPやIFRSで取り入れられている考え方でもあるので、US-GAAPやIFRS適用企業の有価証券報告書などを当たれば豊富な事例を参考にすることができる。他社事例を活用される場合は是非ご参考にしていただきたい。

―事例2 膨大な作業が想定されるケース

新会計基準を導入する場合、結論や方向性に関して迷うことと同じくらい、時間や人員確保に頭を抱える担当者の方もいらっしゃるのではないだろうか。特に昨今の働き方改革や労働人口の減少トレンドは経理業務従事者にとっても他人事ではなく、すでにギリギリの人員で業務を行っている企業も多いと思われる。このような時に、新会計基準の導入等のイベントは業務のさらなる逼迫を招く恐れがあり、対応に苦慮されている方は多いものと推察している。「収益認識に関する会計基準」を例にとると、取引形態別や取引先別に契約書の内容を確認したうえで影響のある事項を網羅的に洗い出す方法が考えられるが、取引先数が多いと確認する契約書数も膨大な数になることが想定される上、長年お付き合いのある企業との取引を調査する場合、かなり古い取引基本契約書等まで遡る必要がある。

さらに、実際に筆者が担当したIFRS16号の導入プロジェクトでは、クライアント固有の事情もあって、確認すべき契約書が数千件にも及び、明らかに経理部内だけでは対処できないケースもあった。

従来の新基準の導入時も相応のコストをかけて対応してきた企業がほとんどだと推察されるが、今後も新会計基準が導入された場合には今までと同等かそれ以上のコストが必要になることが想定される。

費用対効果を考えて幅広く検討する

このような場合、多くの企業では業務負荷の増大を回避しつつスムーズに新会計基準の適用を進めたいと考えるだろうが、むしろ外注したほうが費用対効果も高いことも考えられる。そのため、新会計基準が公表された際には、早めに準備を開始し必要な作業や時間を見積もったうえで、外部のアドバイザリーファームの活用も含めて幅広く検討することをお勧めする。